快手背景图是展示个人特色的重要元素,合适的比例和美观的设计能吸引更多关注。那么,快手背景图的比例是多少,又该如何更换呢?

快手背景图比例是多少?背景图如何换

一、快手背景图比例是多少?

1、快手背景图的标准比例

快手的背景图比例为750:300,即宽度为750像素,高度为300像素。

这个比例能够保证背景图在快手的平台上展示得最为完整和美观。

动态视频生成AI应用正在迎来新的变数。

2023 年,Runway 发布了文生视频/图生视频大模型 Gen-2 ;2024年初, OpenAI 的 Sora 展示视频又掀起了一波讨论,不过目前 Runway 缺乏汉化版本, Sora 还处于未公开阶段,被外界戏称为期货,而瞅准了这段空窗时间,国内也见缝插的发布相关模型/应用,发布者是国内最大的两个短视频平台——抖音和快手。

抖音快手新战场:视频生成大模型的较量

今年 6 月份,快手开放了可灵AI大模型使用申请,号称“全球首个普通用户可用的真实影像级视频生成大模型”,此后不断升级并在 7 月 25 日全面开放内测,同时正式上线了会员体系;紧接着在 7 月底和 8 月初,字节的即梦AI的 1.0.0 版本正式上架到安卓/苹果应用商店,而在此前 5 月份,剪映 Dreamina 官方就已宣布其品牌的中文名为“即梦”,并上线相关 AI 视频生成功能。

快手,一家2021年上市后累计亏损超2000亿、一举登上阴阳大师《财富》亏损榜单的公司,2023年扭亏为盈,总算过起了好日子。

8月20日,快手交出了2024年二季报,该季度,快手营收309.75亿,同比增长11.65%,经调整净利润46.79亿,同比增长73.68%。

快手还需要一个很长的调整期

自扭亏为盈以来,快手已经连续第5个季度利润稳定增长。但吊诡的是,财报披露次日,港股开盘后,快手股价一时跌超10%。

实际上,资本市场如此不确定、不信任,并非首次:上季度快手财报发布后,投资者纷纷用脚投票。

一时股价波动或许偶然,可快手自2021年赴港上市以来,市值从1.4万亿,缩水到了如今的不到2000亿。

自6月15日起,原抖音生活服务旗下的“团购配送业务”,即外卖业务,不再新增商家入驻,团购配送商品则预计7月15日下架,不再有新订单。团购配送业务将迁移至抖音电商旗下的抖店到家外卖平台,商家自配送小程序外卖业务不受影响。

抖音、快手、美团的外卖之间的竞争

今年3月,快手也在优化商品外送功能。在商家售卖的团购套餐中,快手不仅在服务保障中增加了“仅支持外送”的标签,还增加了“外卖到家”的功能服务,由快手本地生活开放平台提供技术支持。

与此同时,外卖平台“一哥”美团,在今年上半年3个月内进行了3次架构调整,侧面反映出应对抖音、小红书、快手等一众新入局者的焦虑。

在2023年拿到净利润破百亿、电商总GMV破万亿成绩后,今年快手又实现了首战告捷。

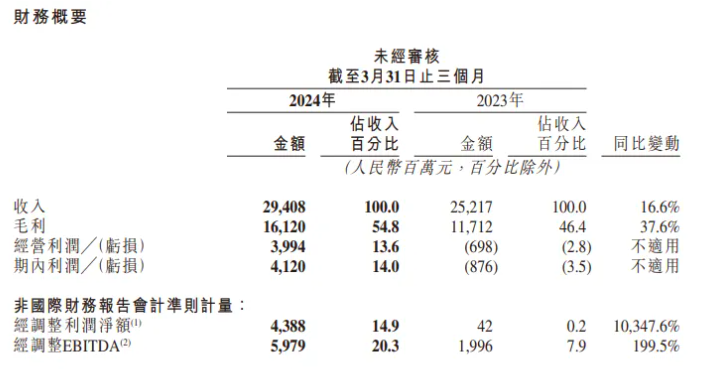

5月22日,快手发布2024年第一季度财报。其平均日活跃客户达3.94亿,同比增长5.2%,突破历史新高。总收入同比增长16.6%至294亿元,超彭博市场一致预期。更引人注目的是,本季度快手调整后净利润达43.9亿元,不仅创下了单季历史新高,相比去年同期的4200万元经调整净利润,更是同比大幅增长超百倍。

快手经调整净利润涨百倍,增长动力在哪

在财报发布的后,里昂、交银国际、富瑞等证券机构给出了“买入”评级,快手的股价也一度涨超4.21%,资本的积极态度非常清晰。

从这份成绩单看,不论是运营表现还是财务情况,快手都是以“稳”字当头,而盈利数据更体现出了快手在商业化方面的能力。短视频平台究竟能有多大的增量空间,以快手为参考坐标,我们有了更多值得深入分析的重点。

近日有消息称,快手APP内商家售卖的团购套餐的服务保障一栏中,增加了“仅支持外送”的标签以及“外卖到家”的功能服务,该消息快速引发了业内关于“快手下场做外卖”的探讨。

抖音快手加码“到家”业务,与美团如何竞争

「零售商业财经」了解到,该业务早在去年11月就存在于快手平台内,彼时平台部分团购就开始支持外卖到家。如今,所谓的加码外卖业务中,快手也并不亲自参与配送服务,仅是为商家和客户开放接口,以满足有需求的商家和客户。外卖业务链条中,核心部分出餐、配送等服务仍由商家完成。

此外,目前快手APP内尚未单独放置外卖入口,客户需要在“团购优惠”入口内搜索“外面”关键词,才能找到商品。

Tech星球独家获悉,从今年3月开始,快手基于部分本地生活商家的外送需求,进行商品外送功能优化,在商家售卖的团购套餐中,快手平台不仅在服务保障中增加了“仅支持外送”的标签,还增加了“外卖到家”的功能服务,由快手本地生活开放平台提供技术支持。这意味着,在快手上客户也能够享受团购配送到家的服务。

快手加码万亿外卖生意,推出团购配送到家

实际上,快手的整个外卖模式与抖音外卖类似,平台并不亲自参与配送服务,而是为商家提供外送上的产品配套支持,包括提供团购商品的外卖展示标签,配送下单按钮等,出餐、配送等服务仍由商家完成。

而在此前,快手APP内并没有这些外送功能。去年11月,Tech星球曾披露,快手部分合作商家已将外送服务延伸至快手,即快手的部分团购也支持外卖到家。但整个过程是仅仅是快手商家自发行为,也没有如今快手这样予以支持。此外,整个配送需在商家指定的微信小程序或第三方APP内完成。

首先申明:本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

又到中概互联财报季。颇让人感慨的是,一线大厂财报宣介口径,正从往年的营收规模,变为利润。这不难理解:中国互联网经历了10年狂飙突进之后,大多数互联网公司已经处于了周期性的发展平台期,通过节流、收缩业务线等方式来守住利润增长。

比起业绩超预期完成,更关注快手的长期价值

一个命题亦随之而来,2024年的中国互联网行业中,是否还有被低估的价值洼地?

深入审视之后,我们的观点很明确:除了共识之内的拼多多,另一还未被市场充分理解,值得更多关注的标的是——快手-W(HK:01024)。

2024年一季度,快手延续了高速增长的态势,单季度营收294.1亿元,同比增长16.6%,经调整净利润录得43.9亿元,创单季度新高。从数据增速来看,快手已经跻身港股中概互联的第一梯队。

快手披露了2024年第一季度财报:营业收入同比增长16.6%,扣非净利润更是同比增长了100多倍,二者均大幅超过了市场一致预期。与此同时,快手还公布了未来三年回购不超过价值160亿港元的股票的计划——这是目前投资者最期待的现金回报方式,得到了资本市场比较热烈的欢迎。

快手短视频直播平台的价值点在哪里

更难能可贵的是,快手的盈利不是以牺牲长期利益为代价的。事实上快手的平均DAU还在增长,客户时长同比基本稳定,单客户广告收入则大幅上升。这充分说明了快手应用生态的韧性。

具体到各项主营业务,线上营销(广告)收入同比增长了27.4%,在今年互联网广告整体盘子基本没有增量的情况下,做到这一点实属不易;其他服务收入同比增长了47.6%,主要受到了电商业务的驱动。直播收入占营业收入的比重也下滑到了29%;在许多分析师和投资者看来,这项业务没什么增量了,不太值得研究。